【百科】民国时期的发票:核算凭证功能

民国时期,随着西方会计思想的传入、普及和相对科学的会计核算体系的建立,发票的核算凭证功能在越来越大的范围内得到一定程度的发挥。可以说,民国时期这一功能的拓展为后世发票的发展起到了至关重要的作用,而潘序伦先生作为中国会计之父则在发掘发票的凭证功能方面有着莫大的贡献。

中国现代会计之父——潘序伦

潘先生在民国二十四年出版的《会计学》一书中,详细的介绍了企业在购货与销货实务操作中发票的使用方法。

民国发票作为核算凭证具有以下一些特点:

1.从核算环节来看,民国发票的使用范围仅限于商品实物在流转过程中的收、发、核、验等相关环节,不具有货币收付的功能。发票的取得只是代表货物的发出与收取两种形式,有的发票实物即明确载有“此票不准支取银钱货物,收账须以本号收据为凭”的字样。

2.从核算主体来看,民国发票全部体现为企业与企业间并且大部分应为相当规模的企业之间的开具和取得。之所以《会计学》一书中数次出现“大规模之商店”或大宗货物之限制,也说明当时能够实行会计核算的企业范围并不十分普遍,发票的核算功能明显处于一个起步的阶段。

3.从购销双方的重视程度看,显然是购货方使用发票的主动性要强于销货方。如果购货方是一个有着相当规模的企业如申新纺织诸厂,他们完全可以按照自己的核算方法对发票的要求来向销售方索要发票,因此,在很大程度销货方的发票开具行为是被动的,他们也并不了解发票的核算功能为何物,只是在被动地顺从对方的经济实力罢了。

4.发票的各项内容可以根据实际情况进行改动,这是民国时期发票与现代发票使用的一个很大的区别。

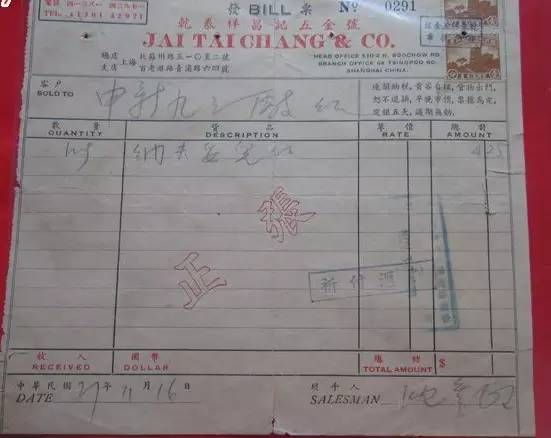

5.从发票实物的内容上看,一些特定内容就是专门为会计核算的需要而设计的。如下图票面中央的两民国二十七年上海乾泰祥昌记五金号货票:2个镂空字体“正张”说明这家五金店的发票即有正副张之分,销货方留下副张显然是出于核算的需要;有的发票采用的是双联勘合的方法,即一半为发票,另一半为存根,中间部分写有字样或盖有图章,开具后分为两半;有的发票预印有“有错当查”的字样,以提醒购货方在实际验收时对货物进行详细的清点和确认,发生错误时及时告知销货方。

另外,企业在购销活动完成之后按照一定的规则保存发票,也是发票核算功能的一部分。目前所能从渠道收集到的发票实物,无不是有相当规模的企业保存发票等会计资料的结果。

来源:《中国发票史——发票源流探考记》

相关知识

【百科】民国时期的发票:核算凭证功能

【百科】民国时期的发票:证物功能

【百科】名人堂:张光明 陈玉娘—祖国情 羽坛恋(三)

【百科】PPP新的政府融资模式——公共基础设施的货币化

【百科】度数相似的近视眼镜可以借用吗?

【百科】我是要成为海贼王的 但是我为什么晕船?!

【图集】最美的进门风景,65款玄关设计!

【百科】战斗种族的“神药板蓝根”

【百科】献给父亲的花

【百科】百年前的设计,至今看起来依然惊艳!