行业报告 | 中国软体大家居产业发展趋势研究报告(一季报)

我国软体家具产业起步于二十世纪80年代初,发展到现在,已经成为现代高品质居家生活的重要载体。近两年,随着新房装修需求带动逐渐转变成依靠二手房更新以及渗透率提升带动量增,叠加消费升级带动价增共同驱动下,软体大家居产业规模逐渐提升,未来发展空间巨大。

为此,优居研究院启动软体家居品类研究,编制《2022中国软体大家居产业发展趋势研究报告》,以此来全方位解读现阶段软体大家居行业发展趋势、市场格局,推动行业健康发展,为企业经营提供指导方向和决策依据。

报告精彩内容节选

软体家居产业环境分析

PART1

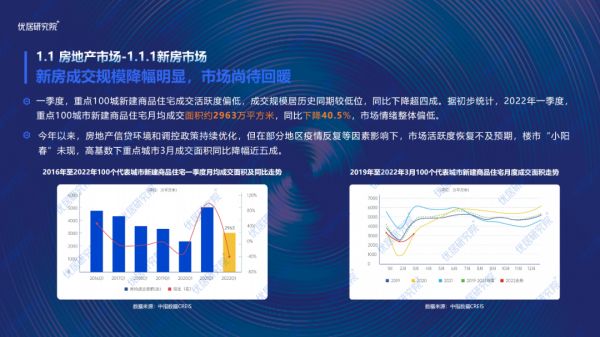

房地产环境方面,一季度,重点100城新建商品住宅成交活跃度偏低,成交规模居历史同期较低位,同比下降超四成。据初步统计,2022年一季度,重点100城市新建商品住宅月均成交面积约2963万平方米,同比下降40.5%,市场情绪整体偏低。

今年以来,房地产信贷环境和调控政策持续优化,但在部分地区疫情反复等因素影响下,市场活跃度恢复不及预期,楼市“小阳春”未现,高基数下重点城市3月成交面积同比降幅近五成。

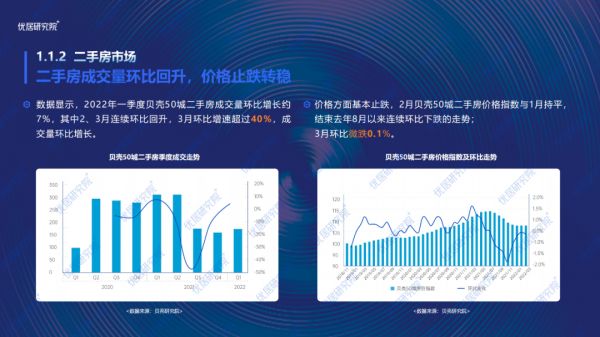

数据显示,2022年一季度贝壳50城二手房成交量环比增长约7%,其中2、3月连续环比回升,3月环比增速超过40%,成交量环比增长。价格方面基本止跌,2月贝壳50城二手房价格指数与1月持平,结束去年8月以来连续环比下跌的走势;3月环比微跌0.1%。

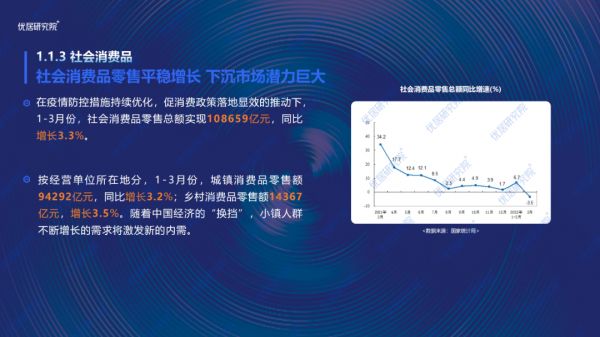

社会消费面分析,社会消费品零售平稳增长,下沉市场潜力巨大。数据显示,在疫情防控措施持续优化,促消费政策落地显效的推动下,1-3月份,社会消费品零售总额实现108659亿元,同比增长3.3%。其中,家具类零售额达到339亿元,同比下降7.1%。

软体家居行业市场规模

PART2

软体家居市场发展迅猛,据优居研究院调研统计,截止2022年,软体家居市场消费规模已经超过3000亿元。统计维度主要包含睡眠市场和沙发市场,其中,沙发市场规模约为1200亿元;睡眠市场里的床垫超千亿规模,此外还有未完全统计的软床部分。

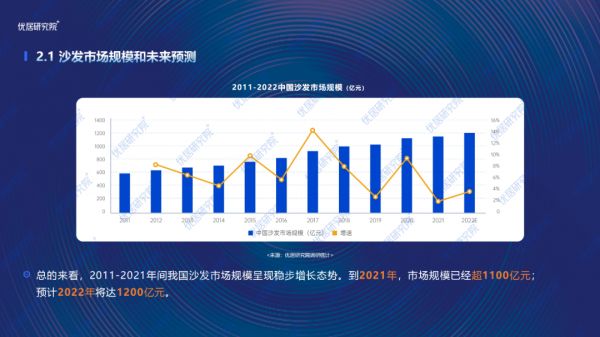

沙发市场规模及预测

总的来看,2011-2021年间我国沙发市场规模呈现稳步增长态势。到2021年,市场规模已经超1100亿元;预计2022年将达1200亿元。

睡眠市场规模和未来预测

我国睡眠市场规模巨大,发展迅速,近10年来复合增长率达12.2%。具体来看,2011年为306亿元,2020年市场规模达864亿元,2021年突破900亿元大关,已经成为全球最大床垫市场,预计2022年将达1050亿元。(此处分析睡眠市场主要是床垫市场)

软体家居行业消费洞察

PART3

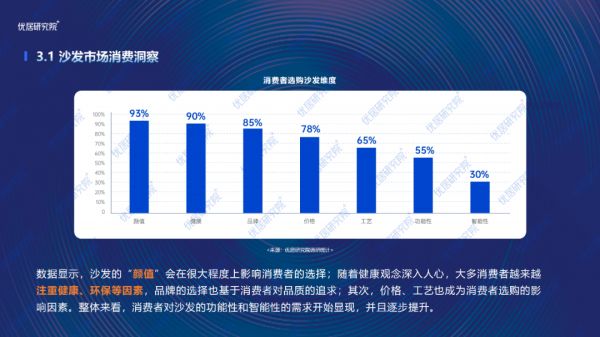

沙发市场消费洞察

总的来看,沙发消费者画像主要有以下几个特征:

女性消费群体多于男性;

85后成为主力消费群体,95后与75后也不容忽视;

80%的消费者受过高等教育,其中以本科、大专学历为主;

以“小镇青年”为代表的三四线城市消费群体在软体家居沙发领域逆袭崛起,目前来看,一线、二线、三线城市渗透率较高。

一半的消费者认为沙发属于经久耐用类型的家具,更换频率为6-10年;

超一半的人购买沙发的预算在一万以下,三成的消费者购买沙发的预算在1-2万之间;

基本上所有的消费者购买沙发的首要功能需求都是“葛优躺”。

数据显示,沙发的“颜值”会在很大程度上影响消费者的选择;随着健康观念深入人心,大多消费者越来越注重健康、环保等因素,品牌的选择也基于消费者对品质的追求;其次,价格、工艺也成为消费者选购的影响因素。整体来看,消费者对沙发的功能性和智能性的需求开始显现,并且逐步提升。

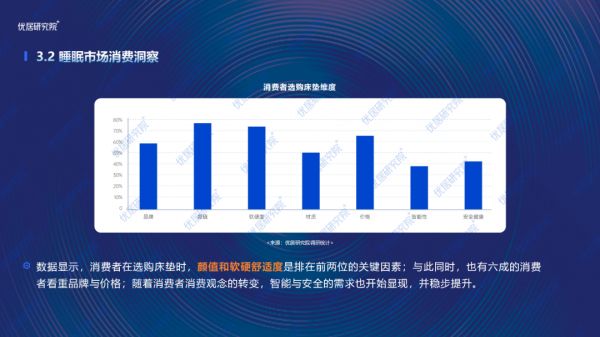

睡眠市场消费洞察

总的来看,床垫消费者画像主要有以下几个特征:

女性消费群体多于男性;

80后-00占比达86%,其中95后“存在感”逐渐凸显;

超80%受访者受过高等教育,以本科、大专人群为主;

消费以恋爱、已婚的人群为主。

以上可以看出,

消费者床垫换新观念薄弱,5-10年的占比32.7%,10年以上的高达17.1%;

换新三大场景分别是时间过长、没法用了和搬入新家,超一半受访者在“旧床垫使用时间过长”的情况下才会换新,“旧床垫已经坏了无法使用”和“搬入新家”分别是43.3%和32.4%;

愿意花在床垫购买上的预算并不高,59.8%的受访者可接受范围集中在3000-8000元,而已具有一定财富积累的70后,愿意为好睡眠投资更多。

数据显示,消费者在选购床垫时,颜值和软硬舒适度是排在前两位的关键因素;与此同时,也有六成的消费者看重品牌与价格;随着消费者消费观念的转变,智能与安全的需求也开始显现,并稳步提升。

软体家居行业品牌格局

PART4

软体家居行业竞争格局分散,市场集中度有巨大的提升空间。

迈入整合的发展阶段,强者愈强,弱者愈弱,行业马太效应显现;品牌分化加速,资源和机会都越来越向头部企业集中。

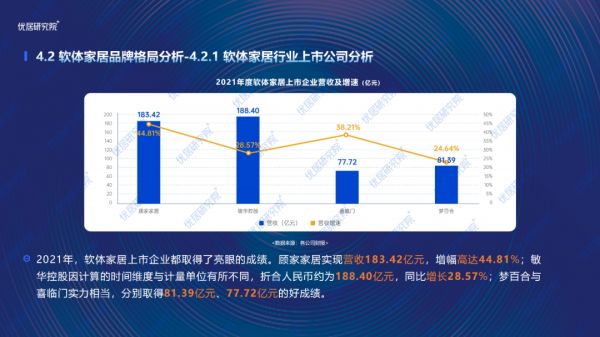

软体家居行业上市公司分析

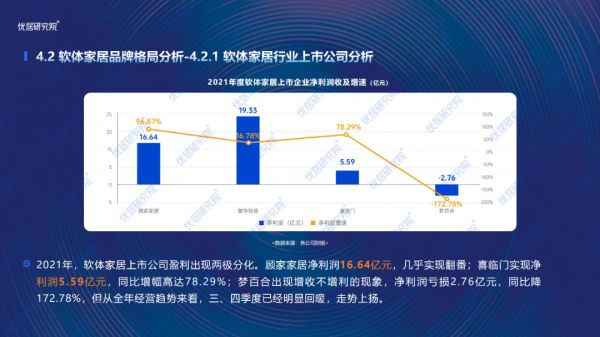

2021年,软体家居上市企业都取得了亮眼的成绩。顾家家居实现营收183.42亿元,增幅高达44.81%;敏华控股因计算的时间维度与计量单位有所不同,折合人民币约为188.40亿元,同比增长28.57%;梦百合与喜临门实力相当,分别取得81.39亿元、77.72亿元的好成绩。

2021年,软体家居上市公司盈利出现两极分化。顾家家居净利润16.64亿元,几乎实现翻番;喜临门实现净利润5.59亿元,同比增幅高达78.29%;梦百合出现增收不增利的现象,净利润亏损2.76亿元,同比降172.78%,但从全年经营趋势来看,三、四季度已经明显回暖,走势上扬。

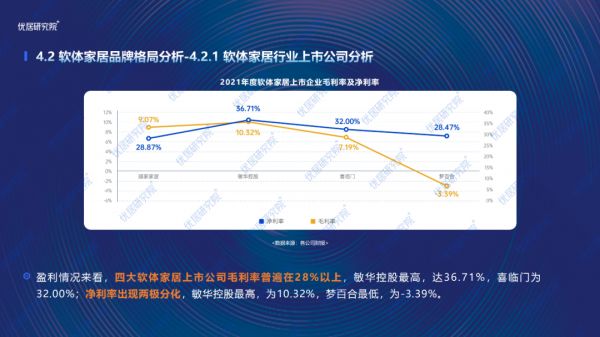

盈利情况来看,四大软体家居上市公司毛利率普遍在28%以上,敏华控股最高,达36.71%,喜临门为32.00%;净利率出现两极分化,敏华控股最高,为10.32%,梦百合最低,为-3.39%。

因篇幅过长,软体家居行业上市公司一季度经营情况、重点企业分析、软体家居品类格局分析更多内容在此不做展开。如想获悉详尽内容,见文末联系方式。

软体家居行业渠道生态

PART5

随着流量入口多元化的趋势,粗放式的渠道拓展和管理在当前阶段存在挑战,企业需要通过统一渠道规划、精益渠道布局、调整渠道结构、完善渠道矩阵、提升渠道质量,以构建渠道整体优势,获取更多的客流量,促进销量增长,提升市场占有率。

具体来看,软体家居企业主要采取精细化管理的多元渠道经营模式,巩固传统物业卖场品牌零售渠道,拓展线上平台销售渠道,大力推进家装和工程渠道。

5.1 零售渠道

5.1.1 经销商专卖店销售模式

5.1.2 直营专卖店销售模式

5.2 线上渠道

5.3 家装、整家、整装渠道

5.4 工程渠道

本文数据及图片内容节选自优居研究院发布的《2022中国软体大家居产业发展趋势研究报告(一季报)》,想要查看高清完整报告及更多软体家居行业上市公司分析、软体家居行业重点企业分析、软体家居品类格局分析、渠道生态、软体行业一季度点评及二季度展望等精彩内容,敬请持续关注优居研究院。

更多报告精彩内容

敬请持续关注优居研究院

·报告详情请垂询·

—孙老师 15810807802(微信同步)—

相关知识

解读《2021年智能晾晒行业发展趋势研究报告》,好太太实力领跑

解读《2021年智能晾晒行业发展趋势研究报告》,好太太引领智能晾晒新时代

《中国家居行业工业软件应用研究报告》发布

亿欧智库发布《中国家居行业工业软件应用研究报告》

中国软体家居订货会6.26-7.5成都盛大开幕,打造行业风向标

回顾盘点预测未来解读亚美AM8家居行业研究报告

软体大家居战略升级|爱依瑞斯1300平方米展厅惊艳深圳家具展

一季报全面收官,定制家居行业转型线上迎新生

看到本质再出发:“蕙悦”中国家居发展趋势论坛在成都成功举办

以行业年度研究报告拉响家装复工复产积极信号